Оцените свои потребности:

Не просто подумайте, а посчитайте, сколько примерно денег вам потребуется на пенсии.

Ниже есть формула для расчёта пенсионного разрыва.

Частные пенсионные накопления — это дополнительные финансовые ресурсы, которые накапливаются для обеспечения комфортной жизни на пенсии. Деньги, которых вам не хватает, называются пенсионным разрывом. Приватная, накопленная пенсия дополняет государственную, закрывая пенсионный разрыв и помогает избежать финансовых трудностей в старости.

Но разве Германия - не социально-ориентированное государство, возразите вы? Разве я не получу достойную пенсию к старости, если я исправно трудился, не покладая рук? Не всегда!

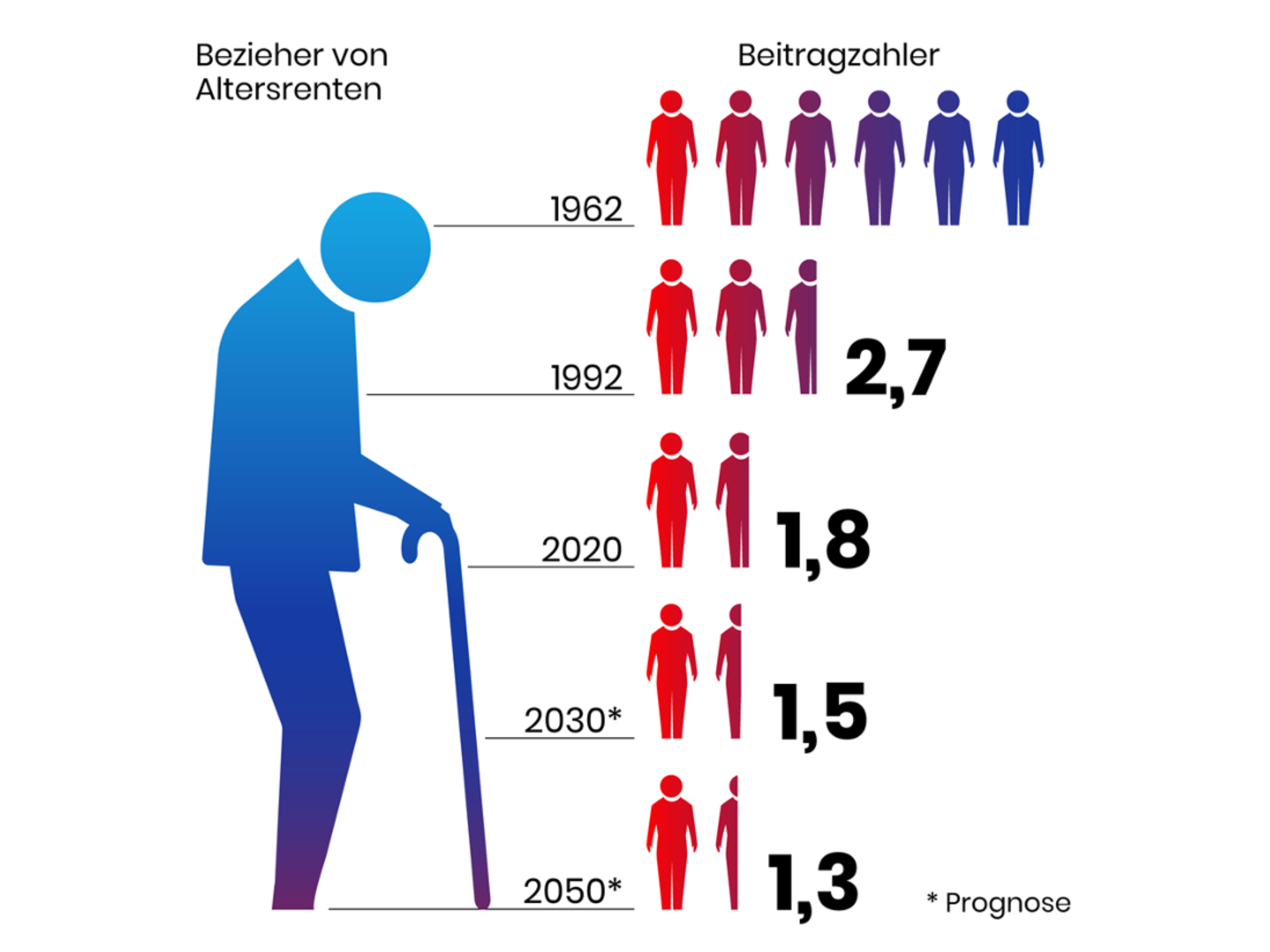

Почему не хватает государственной пенсии в Германии?

Государственная пенсия зависит от заработка и стажа работы. Однако демографические изменения и увеличение продолжительности жизни приводят к тому, что всё меньше работающих поддерживают всё больше пенсионеров. Получается, что нагрузка растёт не только на государственный пенсионный фонд, но и на каждого работающего человека. И вот приходит момент, когда ты реально задумываешься о накоплениях.

И тут открывается множество разных вариантов, но как разобраться, какой из них не только выгодный, но и с гарантированной защитой?

Давайте расставим все точки над i в вопросах частного пенсионного страхования!

Частное пенсионное обеспечение (Private Altersvorsorge) — это накопление личного капитала для вашей пенсии. Деньги, отложенные в рамках этого обеспечения, должны увеличиваться с течением времени, чтобы обеспечить вам комфортную старость.

Частное пенсионное обеспечение делится на 2 основных вида:

📌 субсидируемое государством (staatlich geförderte)

✅ Корпоративная пенсионная схема (betriebliche Altersversorgung, bAV): пенсия, организованная работодателем.

✅ Накопления Ристера (Riester-Rente): поддерживается государством, подходит для работников.

✅ Базовая пенсия (Basisrente, Rürup-Rente): для самозанятых и фрилансеров.

📌 несубсидируемое (nicht geförderte)

✅ Инвестирование в портфель (Investmentportfolio): покупка акций и облигаций.

✅ Частное пенсионное страхование (Private Rentenversicherung): страховой продукт для накопления капитала.

✅ Недвижимость (Immobilien): покупка недвижимости с целью её последующей сдачи в аренду или продажи.

🎯 Мы сегодня разбираем варианты и возможности несубсидируемого государством частного накопления пенсионного обеспечения - а именно: ИНВЕСТИЦИИ.

Но для начала нам нужно понять зачем нам всё это?! 🧐

Не просто подумайте, а посчитайте, сколько примерно денег вам потребуется на пенсии.

Ниже есть формула для расчёта пенсионного разрыва.

Исследуйте субсидируемые и несубсидируемые варианты.

Finanzberater поможет вам выбрать наиболее подходящий вариант. Поэтому записывайтесь ко мне на консультацию по ссылке ниже.

Всегда рада быть полезной!

Постепенно откладывайте деньги, чтобы они успели вырасти к моменту выхода на пенсию.

Не закрывайте свои вклады, если финансовая ситуация изменилась в худшую сторону, лучше сократите ежемесячный взнос.

❗️ИЩЕМ СИЛЬНЫЕ МОТИВИРУЮЩИЕ АРГУМЕНТЫ ❗️

Размышляя о том, как начать инвестировать в пенсию и зачем вообще это нужно делать, необходимо найти для себя сильные мотивирующие аргументы. Ведь согласитесь, когда мы молоды и читаем статистику о пенсионных выплатах, количестве пенсионеров, негативной демографии, когда мы видим цифры инфляции и экономических кризисов - нас это не сильно пугает, мы надеемся, что всё изменится, потому что ведь до пенсии ещё "ох, как далеко"... Зачастую так и присходит - всё меняется, но не всегда в лучшую сторону.

А что если мы возьмём и посчитаем, сколько конкретно денег мы хотим иметь в старости и сколько реально будем иметь, используя простую арифметику. Вот тут-то нам и пригодится определение пенсионного разрыва - его сумма будет непреложным аргументом, чтобы начать заботиться о старости уже сегодня!

Сейчас еще немного очень убедительной статистики, чтобы ваше желание позаботиться о финансовой независимости в старости стало еще сильнее. В 2023 году 952 658 немцев вышли на заслуженный отдых со средней пенсией в 1110,26 евро в месяц. При этом почти 42% новых пенсионеров получают минимальную пенсию - в среднем это всего 727,85 евро в месяц. Достаточна ли эта сумма для того, чтобы оплачивать элементарные потребности - питание + жильё + транспорт = 727,85? Очевидно, что нет!

К тому же, эмигранты в возрасте 45+, прибывшие в Германию на ПМЖ по 7§ и 8§, к сожалению, не имеют возможности зачесть здесь свой трудовой стаж и в будущем размер их пенсии как раз впишется в тот самый минимум.

❗️ ЛИЧНЫЙ ОПЫТ

Мой супруг в возрасте 53 лет начал накапливать себе на пенсию еще будучи на социальном пособии. Мы открыли вклад по 100 евро в месяц.

К 62 годам у него на счету было бы 31.000 евро, если бы мы не подняли взнос сразу после выхода на работу. Сегодня мы рассчитываем на приличную финансовую опору в старости и живём с ощущением уверенности в будущем - а это чувство дорогого стоит - по факту ему нет цены!

ВОПРОС:❓❓❓

- Куда мы инвестируем деньги, чтобы накопить к старости?

- В самый современный вид инвестиционных пенсионных накоплений - FONDSRENTE 🎯 - план "Накопления богатства и безопасность"

Взгляните на разницу в преимуществах между классическим FOND и FONDSRENTE 👇🏻

✅ Хорошие шансы на доходность благодаря широкому распределению рисков

✅Возможность выбора различных инвестиционных стратегий

✅ Высокая гибкость и доступность

✅ Прозрачность

✅ Защита от банкротства для обеспечения безопасности

✅ Возможность получения более высоких доходов по сравнению с чистыми инвестициями в фонды

✅ Планирование с уверенностью благодаря пожизненной ренте

✅ Возможность выбора различных вариантов пенсионных выплат

✅ Защита от банкротства для обеспечения безопасности

✅ Освобождение от налога на доходы в фазе накопления

✅ Широкие возможности и гибкость

FONDSRENTE - Пенсионное страхование с инвестиционным фондом - План "Накопление богатства и безопасность" - это современная пенсионная концепция. Он сочетает в себе пенсионное страхование с четырьмя другими вариантами хеджирования и предлагает подходящее покрытие для вас и ваших близких.

К накопительному плану можно оформить дополнительно такие виды страхования как: Hinterbliebenenabsicherung (от потери кормильца), Arbeitskraftabsicherung (от потери работоспособности), Pflegeabsicherung (долгосрочный уход), Schwere Krankheiten (от тяжелых заболеваний).

ВСЁ САМОЕ ВАЖНОЕ В ОДНОМ ПРОДУКТЕ, потому что это ПЛАН "Накопление богатства и обеспечения безопасности"

❗️ ИНДИВИДУАЛЬНЫЙ ПОДХОД - УНИКАЛЬНЫЕ ВОЗМОЖНОСТИ

По настоящему индивидуальный подход - это когда вы сами определяете свою собственную инвестиционную стратегию. Это относится как к вашим взносам, так и к вашим активам.

Используя ползунок, вы можете выбрать один из 4 вариантов инвестирования - фонды, золото и эксклюзивные материальные ценности. Это предоставляет вам шансы на более высокую доходность.

📌 вы можете изменять выбранное распределение активов и взносов. Это позволит вам реагировать на изменения на рынке.

📌 вы можете получить доступ к своим активам до начала выплаты пенсии.

📌 пенсионный коэффициент: уже сегодня вы можете знать, на какую сумму пенсии вы можете рассчитывать. По крайней мере, на каждые 10.000 евро ваших накопленных средств. Даже когда вы уже получаете пенсию, вы можете продолжать инвестировать свои средства со счёта в фонды.

© 2024 VIKiWelt